11月24日证监会发布了《关于进一步推进全国中小企业股份转让系统发展的若干意见》

(下称:《意见》),确定了新三板分层的三套标准,在标准以内的企业将被纳入创新层。按3套标准分下来,新三板企业中,满足标准一的有50家,满足标准二的有178家,满足标准三的有80家。而金融投资报梳理发现,四川有7家挂牌公司满足创新层标准,分别为壹玖壹玖、储翰科技、领航科技、鱼鳞图、君和环保、广达新网和梓橦宫。而且这7家公司均满足标准二的条件,即最近两年营业收入连续增长,且复合增长率不低于50%;最近两年平均营业收入不低于4000万元;股本不少于2000万元。本期重点介绍储翰科技、领航科技和鱼鳞图3家公司。

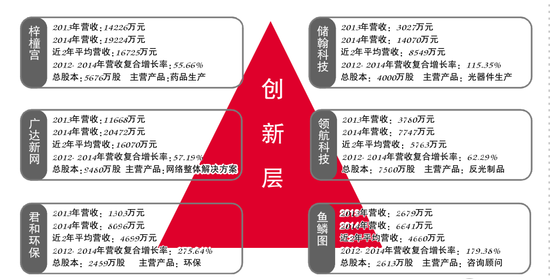

储翰科技

光纤通信器件产能释放

成都储翰科技股份有限公司是一家专业从事通信类光电器件产品研发、生产与销售的高新技术企业。提到储翰科技,还要牵扯出一家上市公司——旭光股份(600353),2014年4月,旭光股份通过增资和股权收购的方式,成为储翰科技控股股东。次年的2月11日,储翰科技在全国中小企业股份转让系统成功挂牌。近两年来,储翰科技的发展,可以用“飞速”来形容。

旭光股份战略入股

储翰科技成立于2009年11月11日,主营光纤通信用光电器件组件的研发、生产和销售,产品主要用于三网融合、4G网络、大数据和云计算等领域的互联互通,是光通讯、互联网和数据传输网络的核心器件。

储翰科技第一次走入资本市场的视野是在2014年旭光股份的公告中。2014年4月,旭光股份出资1840万元投资成都储翰科技有限公司,成为储翰科技第一大股东。同时,董事会授权经营层在不超过3000万元的额度范围内解决储翰科技未来发展的产业园区问题。

引入旭光股份主要是因为储翰科技希望能进一步发展壮大。储翰科技董事、董事会秘书、财务总监魏明表示,旭光在当初投资时承诺了储翰科技三件事:一是提供3000万元的流动资金;二是提供3000万元建设新厂房;三是1840万元投资。目前旭光已经完成了第一项和第三项承诺,而建设新厂房目前储翰打算采用募集资金的方式解决。

今年业绩有望翻番

果不其然,在旭光股份入股以后,旭光股份的业绩就进入了快车道。2014年1-5月,储翰科技的订单额就已超过了6000万元,已是2013年全年订单额的200%以上。2014年全年公司实现营业收入14070.14万元,同比增长364.83%;实现净利润为478.78万元,同比增长466.61%。

2015年储翰科技业绩继续高速增长。1-6月公司实现营业收入13039.21万元,实现净利润1224.95万元。魏明表示:“今年全年储翰科技收入有望达到4亿以上,净利达到3500万元左右。”即2015年的营收有望在2014年的基础上实现翻番。

对于2016年,魏明依旧信心十足,其预计2016年全年公司销售收入有望达到7亿以上。而公司2016年业绩之所以能快速增长,主要得益于其产能的释放。

从公司的财务指标来看,2013年公司实现营业收入3026.92万元,2014年公司实现营业收入14070.14万元,近两年的平均营业收入为8549万元,2012年-2014年营业收入复合增长率为115.35%,且公司总股本为4000万股,满足标准二的条件。而魏明也曾表示,如果今年新三板推出分层制度的话,那么公司将争取上创新层。

领航科技

钻石级反光膜“钱”力大

成都中节能领航科技股份有限公司系由国资委直属央企中国节能环保集团公司(简称“CECEP”)控股的国家级高新技术企业,成立于2010年1月,股本7500万元。领航科技作为中节能集团唯一的新三板挂牌企业将被重点打造。公司于2015年1月14日成功挂牌新三板,公司董秘冉振梅表示,登陆新三板只是阶段性目标,最终还是要朝着主板市场努力。

新产品值得期待

领航科技主营新型微结构光学材料相关业务,其中包括以微晶立方体反射技术为核心的光学膜材业务和以玻璃微珠反射技术为核心的反光材料业务。

冉振梅表示,将围绕两大业务板块,在确保现有产品质量和增量的同时,还将致力于钻石级反光膜、导光板、反光服饰及制品等业务的研发拓展,其中部分业务发展空间大,经济效益明显。

四川国睿光华股权投资基金管理有限公司研究员李兴洁的调研报告显示,目前微棱镜型反光膜已进入试制阶段,有望在2016年5-6月份批量生产,成为公司新的利润增长点。微棱镜型反光膜是主要用于一级高速公路的高等级反光材料,过去主要依赖进口。钻石级反光膜目前仅有美国3M等少数2-3家国外公司能生产,价格是国内的2-3倍。因此国产微棱镜型反光膜市场前景良好,毛利可达40-50%。明年净利润预计可达1500万元。

除了继续拓展钻石级反光膜业务以外,领航科技明年有望引进用于高铁和新能源汽车的IGBT部件的高新技术材料——金属陶瓷复合材料(MMC),同时还在尝试硅微粉的球化工艺,这项业务目前在国内处于空白,仅有部分实验室在进行研究,如果取得突破,必将成为领航科技的最大的利润增长点。

投资价值被低估

根据领航科技发展战略,公司将立足于两大业务板块,在做实做优产品本身的同时,充分整合内外资源,在适当时机将企业推向资本市场。

目前新三板分层制度已出,冉振梅很有信心地表示,据股转系统刚刚发布的新三板分层制度的征求意见稿的标准,领航科技无疑将是首批进入创新层的挂牌公司之一。

事实也是如此。公司目前已经实行做市转让,拥有5家做市商。2013年、2014年公司分别实现营业收入3779.56万元和7746.69万元,近2年的平均营业收入在5763万元,满足要求,同时公司2012年-2014年营业收入的复合增长率为62.29%。

李兴洁指出,目前公司股价不足4元,市盈率在30倍左右,同行业中中小板上市公司道明光学市盈率150.1。公司做市交易不活跃,价值被低估。给予买入评级。

鱼鳞图

土地确权业绩将爆发

四川鱼鳞图信息技术股份有限公司是土地信息服务提供商,致力于提供土地确权、土地流转交易服务、不动产统计登记、智慧农业和智慧农村建设等咨询、软件产品、土地地理信息、扩展延伸服务等。今年1月29日,鱼鳞图在全国中小企业股份转让系统正式挂牌,成为新三板一员。

农村市场需求释放

鱼鳞图所处的行业将明显受益于土地确权。

2013年中央一号文件要求,要在五年内基本完成农村土地承包经营权确权登记颁证工作,仅按全国耕地确权18亿亩来计算,每亩确权费用20元计算,潜在的市场规模至少为360亿元。

鱼鳞图的主营业务为农村土地信息服务,包括农村土地调查、数据处理、农经管理、不动产管理、土地信息应用服务等相关软件产品、定制化软件开发、土地地理信息服务。在土地确权的过程中,公司将享受巨大的机遇。

这从公司2014年业绩的爆发就可看出。2014年鱼鳞图营业收入增长147.88%,主要系农村土地信息化服务、农村土地确权市场需求随之释放。

土地数字化潜力大

作为农业大国,土地对中国农民的意义重大,它承担了农民的社会保障职能。与发达国家相比,我国亩产出仍有4倍左右的提升空间,我国农业GDP上限可达到19.37万亿元。在这一轮现代农业产业升级过程中将经历土地确权和流转体系确立、规模农业生产、精细农业等三个阶段,需要10-20年时间。土地确权就是建立土地流转平台的卖方数据库,确立土地和农民的关系,现代农业的起点和支撑点。当前最重要的工作就是土地确权和流转体系确立,而土地数字化的工作是重中之重,市场潜力巨大。

2015年,农业部进一步明确江苏、江西、湖北、湖南、宁夏、甘肃、吉林、河南、贵州9个省份农村土地确权工作整省推进。可以预期,市场需求会进一步释放。市场规模将迎来爆发式增长。

公司的发展目标是力争通过3-5年发展,把公司建设成为西部领先、国内一流的农地地理信息化技术研究机构,为促进四川省乃至西部地区国民经济社会科学发展水平提供重要支撑。

资本市场显然是鱼鳞图的第一步,这从公司登陆新三板就可以看出,而且从公司财务指标来看,满足分入创新层的标注。2013年、2014年公司分别实现营业收入2679.01万元和6640.82万元,这两年平均营业收入为4659.92万元,2012年-2014年营业收入复合增长率为179.38%,总股本为2613万股。

[责编:袁华羚]